交通事故における自賠責保険

監修者: 交通事故チーム主任弁護士

羽賀 倫樹 (はが ともき)

交通事故の問題は、当事務所のホームページをご覧になられた被害者の方が、無料相談にお越しになった後、そのままご依頼いただくというケースがよくあります。 記事をお読みになられて弁護士に相談をしたくなりましたら、お気軽にお問合せください。

- 相談者

- 交通事故の自賠責保険は強制保険って聞きました。

どんな保険なんでしょうか?任意保険とどう違うんですか?

- 羽賀弁護士

- 自賠責保険は、交通事故で被害を受けた人に対して最低限の補償を提供するための保険です。

任意保険と比べて補償の範囲が狭いですが、被害者保護のための有利な制度もあります。

このページで詳しく説明していきます。

- この記事でわかること

-

- 自賠責保険の仕組みと基本的な補償内容

- 自賠責保険で補償される範囲と上限額

- 過失減額の制限など、被害者に有利な制度について

- 自賠責保険の請求手続きや注意点について

- こんな方が対象の記事です

-

- 自賠責保険の役割や補償内容を知りたい方

- 任意保険との違いや使い方を理解したい方

- 自賠責保険の請求手続きや補償内容を事前に理解しておきたい方

自賠責保険は、自動車損害賠償保障法5条により、その契約がなければ自動車を運行の用に供してはならないとされています。そのため、自賠責保険は、強制保険と言われることがあります。

自賠責保険は、自動車の運行によって人の生命又は身体が害された場合の最低限の補償をするための保険です。そのため、補償の範囲が狭く、補償額に上限があるなど、損害のすべてをカバーできない場合が多々ありますが、一方で、被害者保護の観点から、本来の賠償の考え方より被害者にとって有利な部分もあります。

補償の範囲

自賠責保険は、「自動車の運行によって人の生命又は身体が害された場合における損害賠償を保障する制度(自賠法1条)」という位置づけですので、補償の対象は、人損のみであり、物損は対象外です。ただし、応急手当費(応急手当てのために、布団や搬送具などを汚損した場合の費用)、義肢等の費用(義肢・歯牙補綴・義眼・眼鏡・コンタクトレンズ・補聴器・松葉杖等、医師が身体の機能を補完するために必要と認めたもの)は、直接生命身体に対する損害とは言えませんが、自賠責保険で補償されます。

補償の上限額

|

具体的には、応急手当費・診察料・入院料・投薬料・手術料・処置料・通院費・転院費・入院費・退院費・看護料・入院雑費・柔道整復等の費用・義肢等の費用・診断書等の費用・文書料・搬送費等については、必要かつ妥当な実費であれば補償されます。また、休業損害・入通院慰謝料も自賠責保険で補償されます。 |

|---|---|

|

認定された後遺障害等級に応じて、75万円~4000万円が上限です。後遺障害逸失利益と後遺障害慰謝料が支払われます。 |

|

葬儀費・死亡逸失利益・被害者本人の慰謝料・遺族の慰謝料が支払われます。 |

傷害に対する補償は、むち打ちのような怪我でも、治療期間が半年程度になると、治療費や慰謝料で上限に達してしまうことが多い印象です。また、骨折等の重傷で、治療期間が長引くような怪我であれば、治療費のみで上限の120万円に達してしまうことが多いと言えます。

後遺障害に対する補償や死亡事故の場合の補償は、具体的事案によりますが、かなりの高齢の方でなければ、上限額で支払われることが多いと言えます。

被害者に有利な制度

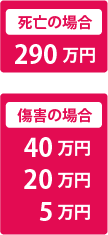

①仮渡金

自賠責保険に請求するには、被害者の方の損害が一部であっても確定している必要があります。ただ、そうなると、当面の治療費や生活費に窮するようなことも出てくると思います。そこで、自賠責保険では、当面の治療費や生活費等を確保するための制度として、仮渡金の制度が用意されています。被害者の方が死亡された場合は290万円、傷害の場合は程度に応じて40万円・20万円・5万円の支払いを受けることができます。

死亡の場合は、ある程度まとまった金額の支払いを受けることができるため、実用性があると言えますが、傷害の場合は、支払金額が大きくはなく、必ずしも実用的とは言えないかもしれません。

②悪意によって生じた損害の補償

保険制度は、一般に加害者に故意や悪意があるような場合には、保険金が支払われません。自賠責保険の場合も、加害者に悪意がある場合には、加害者からの保険金の請求は認められません(自賠法14条)。ただ、悪意による人身事故であっても、被害者を救済する必要性があることは変わりませんので、被害者は、自賠責保険に対して損害賠償の支払請求ができます(自賠法16条)。

被害者保護を図るために、被害者側からの保険請求の範囲が拡張されていると言えます。

③過失減額の制限

交通事故では、被害者の方に過失がある場合、過失割合に応じて減額した金額しか賠償を受けることができません。例えば、交通事故で500万円の損害が発生したとしても、被害者の方に10%の過失があると、450万円しか賠償を受けることができません。

これに対し、自賠責保険では、下記の通り過失減額が制限されており、被害者の過失割合が70%以上でなければ、過失減額されないようになっています。

任意保険では過失割合がそのまま適用されるのに対し、上記の様に自賠責保険では過失減額が制限されていることから、被害者の方の過失割合が高い時は、自賠責保険のみで全ての補償が終わり、任意保険への請求をしないこともあり得ます。

④因果関係の有無の判断が困難な場合の一部支払

受傷と死亡との間の因果関係の有無、受傷と後遺障害との間の因果関係の有無の判断が困難な場合は、死亡による損害・後遺障害による損害について、50%減額して支払がされます。因果関係の有無の判断が困難な場合は、訴訟になると因果関係が否定されることも多いと思われますので、50%減額とはいえ、保険金が支払われるので、被害者にとって有利な制度と言うことができます。

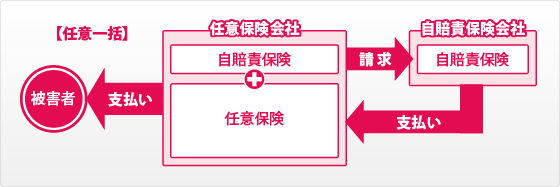

任意一括の対応

ここまで、自賠責保険について様々な内容をご紹介してきましたが、交通事故の被害にあったときに、加害者側の任意保険会社とだけ話をしていて、自賠責保険会社は表に出て来ないと感じている方もいらっしゃると思います。その理由は、交通事故では、通常、加害者側の任意保険会社が被害者に賠償金を支払い、その後、支払った賠償金の一部または全額を、自賠責保険会社に求償する、任意一括という仕組みになっているからです。被害者と直接対応するのは任意保険会社で、自賠責保険会社が直接対応しないことが多いため、ここでご紹介した、自賠責保険の様々な制度を意識することはそれほど多くはないかもしれません。しかし、自賠責保険には被害者に有利な制度がいくつもありますので、そのような制度を知っておけば、少しでもスムーズに補償を受けることができると思います。

更新日:2018年11月30日

交通事故チームの主任として、事務所内で定期的に研究会を開いて、最新の判例研究や医学情報の収集に努めている。研究会で得た情報や知識が、交渉などの交通事故の手続きで役立つことが多く、交通事故チームで依頼者にとっての最高の利益を実現している。

また羽賀弁護士が解決した複数の事例が、画期的な裁判例を獲得したとして法律専門誌に掲載されている。

示談金増額を目指します

ご相談者様への

お約束

増額しなければ

弁護士費用はいただきません!

※弁護士特約の利用がない場合

タップして電話をかける

受付時間年中無休/9:00~20:00

※ケータイ電話からも通話無料!