交通事故のあと、保険会社から「慰謝料は〇〇万円です」と金額を提示されると、ほっとする一方で「これって本当に妥当なの?」と不安になる方は少なくありません。

でも、多くの方が「よく分からないから仕方ないか」とサインしてしまい、あとで「もっと受け取れるはずだった」と後悔するケースがあります。

実は慰謝料には複数の“基準”が存在し、その基準によって金額は大きく変わります。

なかでも「弁護士基準」と呼ばれる基準は、被害者にとって最も有利な算定方法です。

今回は、この「弁護士基準の慰謝料」についてわかりやすく整理します。

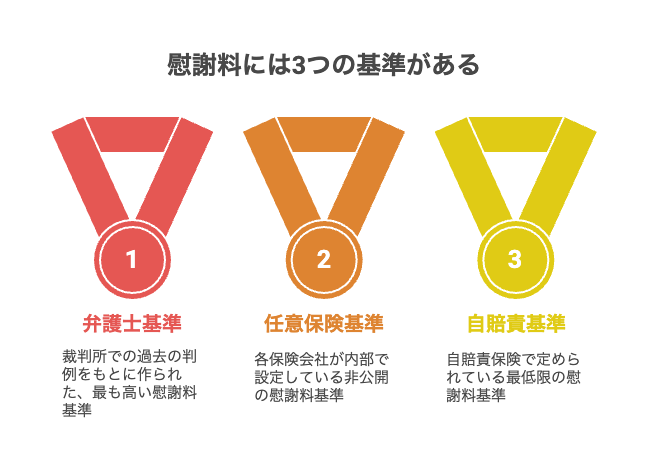

慰謝料には3つの基準がある

慰謝料の金額は一律ではなく、次のような基準によって算定されます。

・自賠責基準

自賠責保険で定められている最低限の補償額。被害者救済のための最低ラインで、金額は最も低い。

・任意保険基準

各保険会社が内部で設定している基準。内容は非公開ですが、自賠責より少し高い程度であることが多い。

・弁護士基準(裁判基準)

裁判所での過去の判例をもとに作られた基準。慰謝料の水準としては最も高くなります。

同じ事故であっても「どの基準で計算するか」によって、慰謝料の金額は倍以上の差が出ることもあります。

弁護士基準とは?

弁護士基準は、裁判所が実際に認めてきた判例を積み重ねて作られた算定表に基づくものです。

たとえば入通院慰謝料の場合、通院期間や入院日数に応じて「このくらいが妥当」という目安が表になっています。

保険会社は通常、自賠責基準や任意保険基準で金額を提示します。これは会社にとって負担が少なく済むからです。

しかし、弁護士が介入すると、裁判になった場合を見据えて「弁護士基準」での算定が交渉の土台になります。

どれくらい差が出るのか?

具体的な金額差を見てみましょう。

・むち打ち(通院3か月、通院30日)のケース

自賠責基準:約26万円

任意保険基準:30〜40万円程度

弁護士基準:約48万円

・後遺障害14級(神経症状が残った場合)

自賠責基準:32万円

弁護士基準:110万円

・後遺障害11級(例えば背骨の圧迫骨折で変形が残った場合)

自賠責基準:136万円

弁護士基準:400万円

このように、同じ症状でも基準が変わるだけで金額は大きく違ってきます。

「保険会社の提示額に違和感がある」という感覚は、実はとても自然なことなのです。

弁護士基準は“自分だけでは使えない”

ここで注意したいのは、弁護士基準は自分で保険会社に請求しても通らないという点です。

保険会社は自社の基準をもとに支払い額を決定するため、被害者が「弁護士基準で計算してください」と言っても、応じてもらえないのが現実です。

弁護士が代理人として交渉に入ることで、初めて弁護士基準に近づけることができます。

つまり「提示額が妥当か不安」「もっと適正に受け取りたい」と感じたら、まずは弁護士に相談するのが大切です。

また、「相談したらすぐ依頼しなければいけないのでは?」と不安に思う方もいますが、そんなことはありません。

「この金額で納得していいのか見てほしい」というだけでも相談は可能です。

まとめ

保険会社から提示される慰謝料は、必ずしも“適正な金額”とは限りません。

慰謝料には3つの基準があり、その中で弁護士基準は最も高く、被害者にとって有利な水準です。

・自賠責基準 … 最低限の補償

・任意保険基準 … 保険会社が提示する社内基準

・弁護士基準 … 裁判例をもとにした最も高い基準

「提示された金額で本当にいいのかな?」と少しでも感じたら、まずは弁護士に相談してみてください。

その一歩が、“損をしないための大切な判断材料”になるはずです。